2022-04-15 15:42

疫情之后,缺芯困局等多种因素交织为RFID供给侧带来困局,但宅经济加速全球数字化转型,各类依托云服务需求的规模化增长,进一步打开市场需求[I1]

疫情使得全球大部分地区停工减产,导致半导体产能明显下降,台湾遭遇供水危机,台积电作为芯片代加工的核心地区,产能大幅度受限。日本福岛遭遇地震、中美贸易纠纷加剧了半导体供应链运转的困难。供给侧紧张,加上宅经济与云服务在疫情期间的需求规模化增长,市场更加呈现出供不应求的局面。2020年4月初,《基于移动互联网的防伪溯源验证通用技术条件》国家标准正式发布,此次颁布的防伪溯源标准对RFID+区块链在防伪溯源领域的应用作了明确要求,是推动RFID+区块链在防伪领域应用的里程碑。

同年4月海信推出智能RFID食材管理冰箱,是RFID技术与冰箱产品的首次结合,对冷藏室、冷冻室、变温室全领域食材的识别与管理。

2020年8月同程集团联合多家洗涤企业正式对外发布住宿行业新业务——“安芯”智慧租洗平台,通过在布草上植入RFID特种水洗标签,实现对布草生命周期的管理。随着产业升级,应用场景不断拓宽,行业数字化转型加快,逐步实现良性发展。

2020年12月9日,我国自主研发的一项物联网安全测试技术(TRAIS-PTEST)日前由国际标准化组织/国际电工委员会(ISO/IEC)发布成为国际标准。该标准是TRAIS-P国际标准的测试标准,它规范了无线射频识别(RFID)安全密码套件一致性测试方法。标准发布后,将从技术到产品测试两个层面共同构成国际标准体系。

射频识别技术是构建物联网体系最基础最核心的技术之一[I3][I4]

物联网是通过信息传感设备(RFID、红外感应器、全球定位系统、激光扫描器等)按照约定的协议,进行信息交换和通讯,以实现智能化识别、定位、跟踪、监控和管理的一种网络。RFID技术处于物联网端侧的核心环节,是整个物联网感知层的重要技术之一,是实现万物互联的基础技术,与各类传感器、互联网等通讯技术结合,实现检测、物品追踪、信息实时共享等可能,在物联网产业链中起着举足轻重的作用,2010 年物联网被正式列入国家发展战略,交通、电力、卫生、物流等是重点应用领域。

第十三届全国人大四次会议于2021年3月通过的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提到,“围绕强化数字转型、智能升级、融合创新支撑,布局建设信息基础设施、融合基础设施、创新基础设施等新型基础设施。建设高速泛在、天地一体、集成互联、安全高效的信息基础设施,增强数据感知、传输、存储和运算能力。推动物联网全面发展,打造支持固移融合、宽窄结合的物联接入能力。积极稳妥发展工业互联网和车联网,加强泛在感知、终端联网、智能调度体系建设。”

标签芯片和天线设计制造、安全问题、标签封装是RFID产业化的关键技术

标签芯片分为射频模拟前端、数字基带和存储器三部分。射频模拟前端是芯片最重要的部分,为整个芯片提供能量,直接决定标签芯片的功能和性能,而电荷泵是模拟前端最重要的部分处理信号源给出的模拟信号,对其进行数字化及分析处理,数字基带用来实现标签与读写器通信过程中的数据编解码、加密、防冲撞、存储器访问控制等功能,其功耗至少占总体功耗的30%。

由于任何标签都能在远程被任意扫描,并自动响应问询,RFID在信息安全方面存在的隐患不容忽视。射频标签的数据容易受到攻击,主要是因为射频标签按芯片本身和芯片在读写数据的过程中很容易受到攻击。相较之下,有源RFID系统安全状况更好。

目前低频RFID商用较早,供需市场基本平衡,多应用于门禁卡、钥匙扣、动物脚环、地埋标签等;高频RFID标签注重生产,技术门槛相对较低,包括 Inlay、半成品标签、成品标签等产品,中国对于芯片设计和制造领域基础薄弱,RFID行业逐步高频化发展,中国鲜有具有超高频芯片设计和制造能力的企业,生产设备对于超高频RFID标签起着重要作用,其关键技术也仍未突破,多数企业停留在RFID芯片封装阶段。但RFID产品应用场景逐步广泛化,并且随着数据量的不断增大,RFID需要具备更强的数据处理能力,RFID系统与其他比如GPS、生物识别等高新技术相结合,逐步会实现跨地区、跨行业的应用。

中国RFID芯片下游市场需求的提升,行业竞争加剧

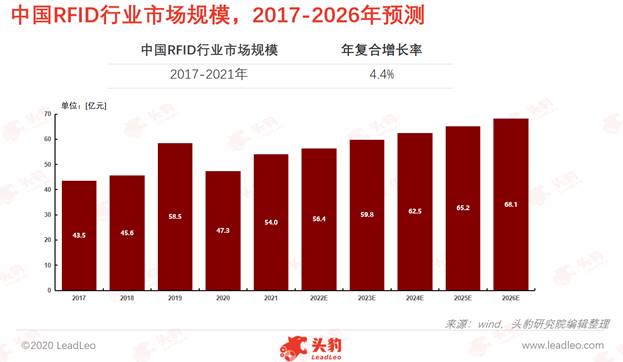

近年来,中国RFID芯片下游市场需求上升、技术升级、单价出现下降趋势,中国RFID行业发展竞争加剧。数据显示,2017-2021年,中国RFID行业的市场规模(以标签销售收入计)从43.5亿元人民币增长至[I6]54.0亿元人民币,年复合增长率达到4.4%。预计2022-2026年,中国RFID行业市场规模年复合增长率将继续增长。[I7]

中国RFID行业市场规模自2019年起RFID标签销售收入受到疫情影响开始出现下降,同时下游多应用于智慧交通、物流等行业,均受到疫情影响出现不同程度的下降,但智慧医疗领域保持一定增速。宅经济与云服务在疫情期间的需求规模化增长,“九零后”新一代消费群体对于快捷和便利的需求度达到空前,新媒体等新兴行业对于物流以及相关服务和支付的要求不断提升,促进行业迅速发展,并且为行业带来利润增长空间。

RFID技术逐渐趋向高频化,应用前景广阔

前沿拓展:物联网发展激发市场活力,智能制造数字化需求提升[I9]

RFID行业下游应用市场覆盖范围广泛,是整个产业链闭环的最终买单方,其中以金融支付、零售、交通领域占比较高,物流、医疗、军事等多个多领域具备巨大发展潜力。物联网、高端制造以及智能制造提上国家战略,新一代消费群体迅速崛起以及对数字化的需求空前都为RFID产业带来新机遇。

企业发展:主要龙头企业在各细分领域形成差异化竞争

近年来,中国RFID主板上市的龙头企业从技术研发、产能拓展和产业布局上纷纷做出战略布局和转型,在智慧交通、智慧医疗、安防、物流等多个领域形成各自优势,差异化竞争,在产能、技术以及垂直领域市场占有率等方面形成壁垒,部分小而美的新势力企业选择在新三板挂板上市,为未来技术和产业的深度融合发展打好基础。

深度见解:技术突破引领企业创新突破[I10]

RFID行业是自动识别技术的细分领域之一,海外市场发展较为成熟。相对海外市场,中国RFID目前仍处于成长阶段。中美贸易纠纷以及此次疫情都对中国RFID行业提出了更高的要求,相关政策也处于不断优化。

互联网解决了信息不对称问题,物联网是通过智能识别和计算解决时间和空间上障碍问题,而RFID技术为实现万物互联提供重要手段,也被认为是21世纪最具发展潜力的信息技术之一。标签芯片和天线设计制、安全问题、系统冲突等RFID产业化的关键技术技术革新与突破,是该行业和产业发展所面临的瓶颈。海外尤其是欧美国家相对中国而言目前具有关键技术优势,并且发展迅速,跨国龙头企业凭借技术手段与产品性能几乎垄断市场,国际竞争格局也为中国RFID行业关键技术的突破带来一定压力。这种情况下,行业技术壁垒抬高、研发资金需求增加,缺乏技术基础与资金支撑的企业难以立足。但新技术的突破的需求亦成为行业内本土企业的驱动力,推动行业快速发展。龙头通过自身优势大力投入研发,同时与小而美的新势力企业,整合优势集成创新,提升终端覆盖率。[I11]

暂无评论