2022-04-15 15:40

核心摘要:

2021年12月3日,2021年医保药品目录新闻发布会在北京召开,宣告本年度医保药品目录调整工作落下帷幕。自2015年10月,卫生计生等16个部委(局)建立起部门协调机制,组织开展首批国家药品价格谈判试点工作以来,2021年医保谈判为第六轮医保谈判。本次医保谈判共有85种独家药品参与谈判,谈判成功药品达94种,其中包括67种目录外药品,24种目录内药品,谈判总成功率达80.34%,谈判成功的目录外药品平均降价61.71%。原有目录调整方面,11种临床价值较低的药物被调出目录,预计2021年可累计为患者减负超300亿元。肿瘤药和创新药进入医保加速,新增药品中肿瘤药达18种,68个去年新上市的药品,创新药谈判成功率达99%。

医保政策发展如何?

医保谈判成功率及降价幅度再创新高,指导各地落实“双通道”管理机制。本次谈判中纳入高值药品,“天价药”变“贫民药”,肿瘤药和创新药进医保进程加速:本次医保谈判首次纳入高值药品,有11种药品临床价值不高、可替代性强被调出。2021年新增纳入肿瘤用药平均降幅达到64.88%,肿瘤药品包含肺癌、淋巴瘤、乳腺癌、肝癌、胃癌、骨髓瘤等领域。 2017年-2021年,大多创新药在当年成功纳入医保目录,2021年67种目录外谈判药品中66种药品在去年刚上市,新药纳入医保目录比例达99%。大型外企、中型外企、中国本土企业谈判后差异化发展:领先外资药企要制定公司整体的医保准入策略,做出高于产品的战略选择;中型外企产品是否进入医保取决于产品特性与竞争,企业构建专业能力尤为重要;价格优势和纳入医保仍是本土企业产品制胜的关键要素。

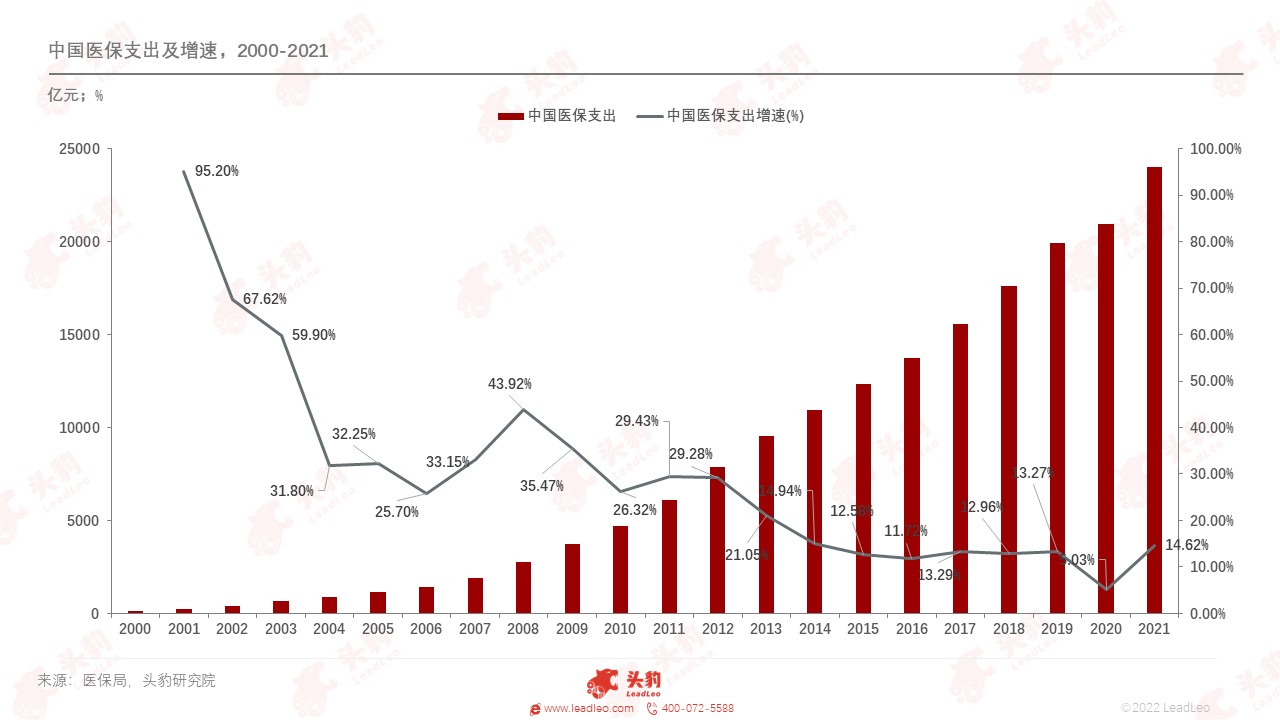

医保收支情况分析

中国医保收支角度观之,医保收入与支出的增长情况基本上保持了一致性,医保基金增速逐年放缓,医保控费的重要性逐年上升,医保目录调整等工作对医保基金运行的重要性将逐步上升。医保基金收入同比增速小于医保基金支出同比增速,全国医保基金累计结余持续逐年放缓的现象。医保局数据显示2021年全国基本医保基金(含生育保险)累计结存3.6万亿元,同比增长15.14%。

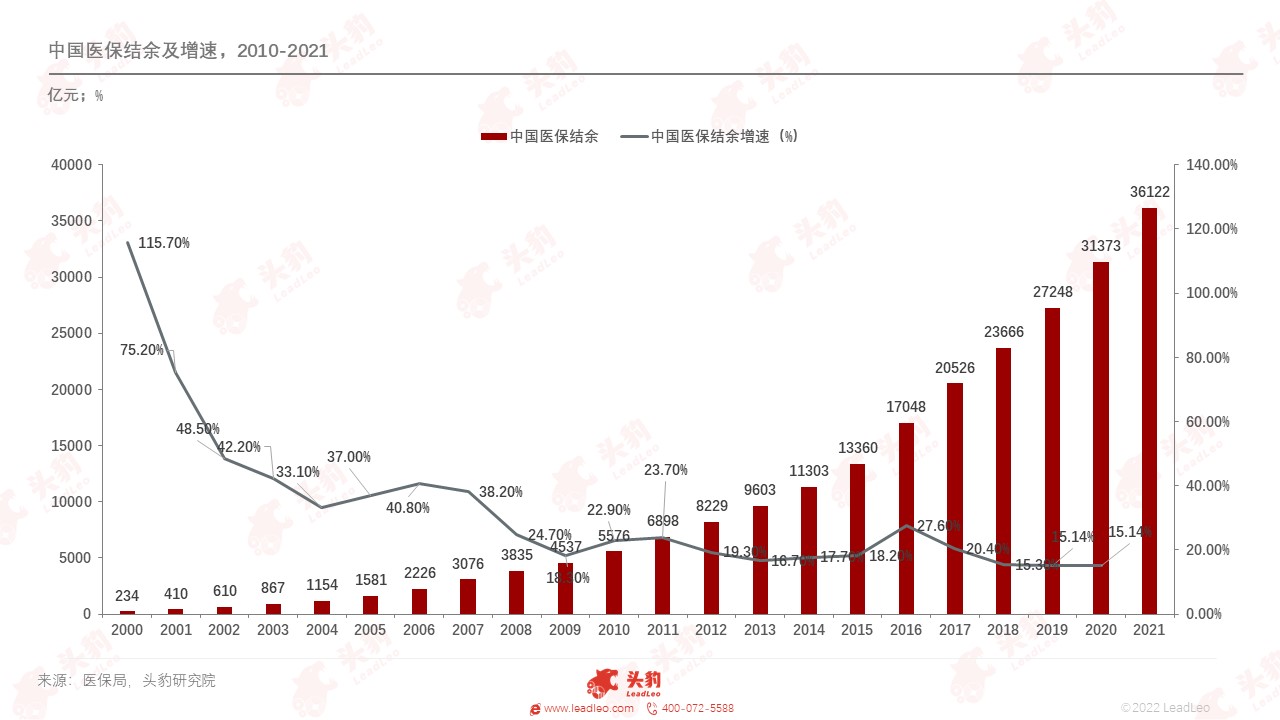

医保结余情况分析

2014-2021年医保基金收入同比增速均小于医保基金支出同比增速,且全国基本医保基金累计结余增速逐年放缓。医保局数据显示,2019年全国基本医保基金(含生育保险)累计结存3.62万亿元,同比增长15%。

医保药品目录政策发展历程,2020-2021

2016年,卫计委等7个部门发布《关于公布国家药品价格谈判结果的通知》,谈判药物降幅均超过50%,同年人社部发布《2016年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案(征求意见稿)》拟判药品备选范围;2019年,医保局发布《2019年国家医保药品目录调整工作方案(征求意见稿)》,明确价格较高或对医保基金影响较大的专利独家药品应当通过谈判方式准入;2020年,医保局发布《基本医疗保险用药管理暂行办法》为当前医保目录关键法规。

经过四年发展,当前医保目录调整流程更为规范,企业申报、查询等环节更为灵活,更多独家药物有望被纳入医保目录。

医保谈判发展历程,2020-2021

历史回顾——2020年谈判成功药品种类达历年最高:2016年,第一次医保谈判一共谈判成功3个品种,平均降幅为59%;2017年,第二次医保谈判一共纳入了36个品种,平均降幅为38.56%;2018年进行了第三轮的谈判,此次谈判纳入了17种抗癌药,平均降幅为57.06%;2019年医保谈判的品种进一步扩大,一共谈判成功了97个品种,平均降幅为60.7%;2020年第五次医保谈判数量及成功数量均为历史最高,此次谈判平均降幅为50.64%。

本次情况——2021年药品谈判成功率以“90.34%“位居自2016年以来第二位。(2018年谈判成功率为历史最高,18个谈判药品,仅一个谈判失败。谈判成功率:94.4%)

2021年12月3日,国家医保局发布国家医保药品目录调整结果,《国家基本医疗保险、工伤保险和生育保险药品目录(2021年)》,其中74种药品新增入目录,另11种药品因临床价值不高、可替代性强被调出。最终谈判成功药品共94种(目录内27种;目录外67种)总体成功率80.34%。目录外谈判成功药品平均降价61.7%。该医保目录将于2022年1月1日开始执行,执行日起,目录中包含中西药1486种;中成药1374种;中药饮片892种(未做调整),共计药品总数2800种。

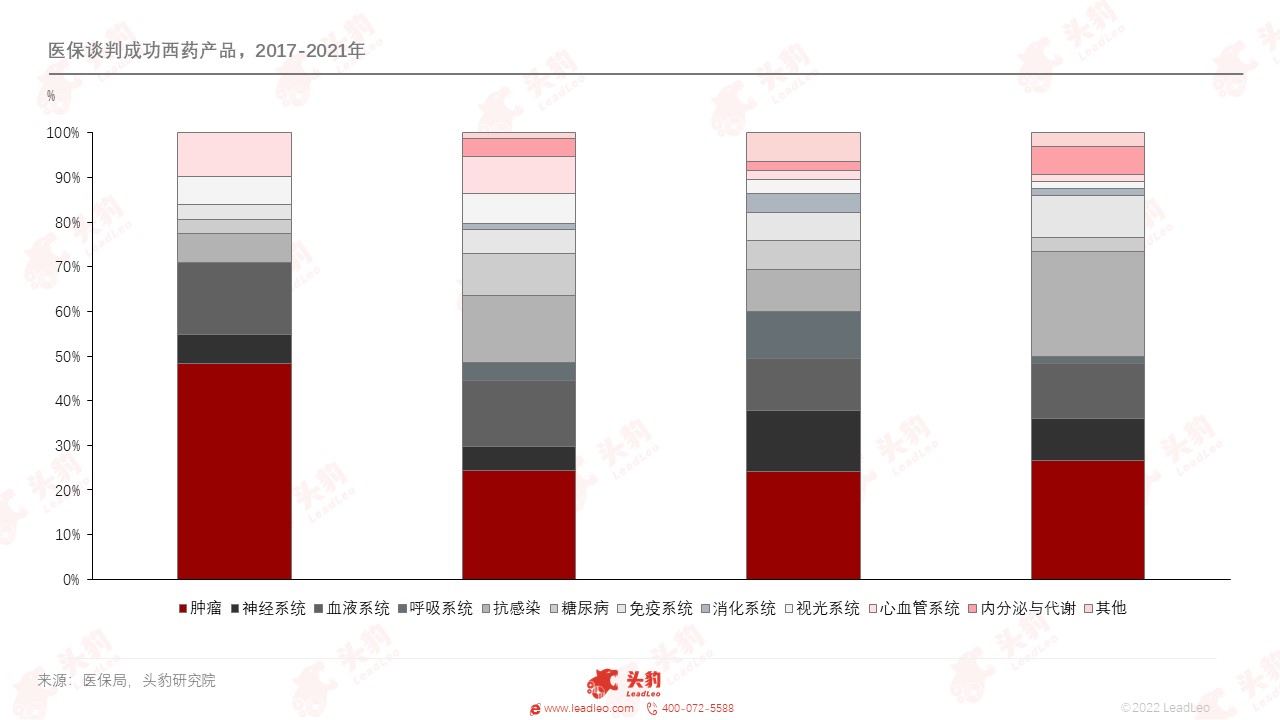

西药产品谈判结果分析

企业定价策略与降价幅度为进入目录的关键:针对重大疾病、临床需求量大的药物,国家医保目录会持续调整结构,逐步放入。针对创新药,企业往往选择以量换价的定价策略,导致降价幅度较大。

是否在医保基金的承受范围以内为谈判成功与否的关键:医保基金能够承担的罕见病药物普遍被纳入医保支付范围。部分价格特别昂贵的特殊罕见病用药,由于远超基金和患者承受能力,无法被纳入基本医保支付范围。

肿瘤药品仍为医保谈判重点:谈判药品覆盖多个治疗领域,其中肿瘤药品仍为谈判重点,数量约占总谈判药品数量超四分之一,占比超2020年近一1%。

重点领域药品纳入情况分析

罕见病格局分析:三年年医保药品目录积极纳入罕见病用药。

2019-2021年平均每年有约7-8个罕见病药物被纳入医保目录,年罕见病药物覆盖适应症分别为5个和7个,覆盖范围有所变动,范围扩大。2021 年罕见病新药谈判成功率约46%,先声药业的依达拉奉氯化钠作为国产罕见病药物被纳入医保,体现国产药物研发实力不断提高。

PD-1市场格局分析:2021年无进口PD-1/PD-L1药品谈判成功,国产PD-1单抗药品的四家企业(恒瑞医药、百济神州、信达生物、君实生物)中,仅恒瑞医疗的新增适应症PD-1药品未在2021年的谈判中未成功(3L+ NPC和1L NPC两款适应症药品)。肿瘤药品仍为医保谈判重点:谈判药品覆盖多个治疗领域,其中肿瘤药品仍为谈判重点,数量约占总谈判药品数量超四分之一,占比超2020年近一1%。

抗感染药品市场格局分析:丙肝药物在2021年医保目录中占据罕见病总药物近三分之一,谈判竞争激烈。乙肝药物市场较为狭窄,产品种类出现萎缩现象,2021年纳入医保目录的;两款乙肝药物药品细分类别一样,均为核苷即核苷酸逆转录酶抑制剂。

国内现有抗菌药物因曾经滥用制发抗药性问题,只是此类药品处于较为冷门的研发领域,在2021年医保目录中占比较少,还有待市场继续研发。

暂无评论